© navision.pl | Opracowano na podstawie: Microsoft Learn (CC BY 4.0)

Przewodnik: Tworzenie niestandardowych raportów finansowych

Przykłady w tym artykule opisują, jak tworzyć następujące raporty:

- Przykład 1 tworzy raport Zestawienia obrotów i sald

- Przykład 2 tworzy raport Bilansu

- Przykład 3 tworzy raport Rachunku zysków i strat

Uwaga

Przykłady są oparte na danych demonstracyjnych, które Business Central dostarcza dla swojej demonstracyjnej firmy CRONUS.

Porada

Formuły są wyrażane jako odwołanie do numeru wiersza, takie jak "R" lub "CA" (aktywa obrotowe), które dodaje wszystkie konta z numerem wiersza "R" lub "CA".

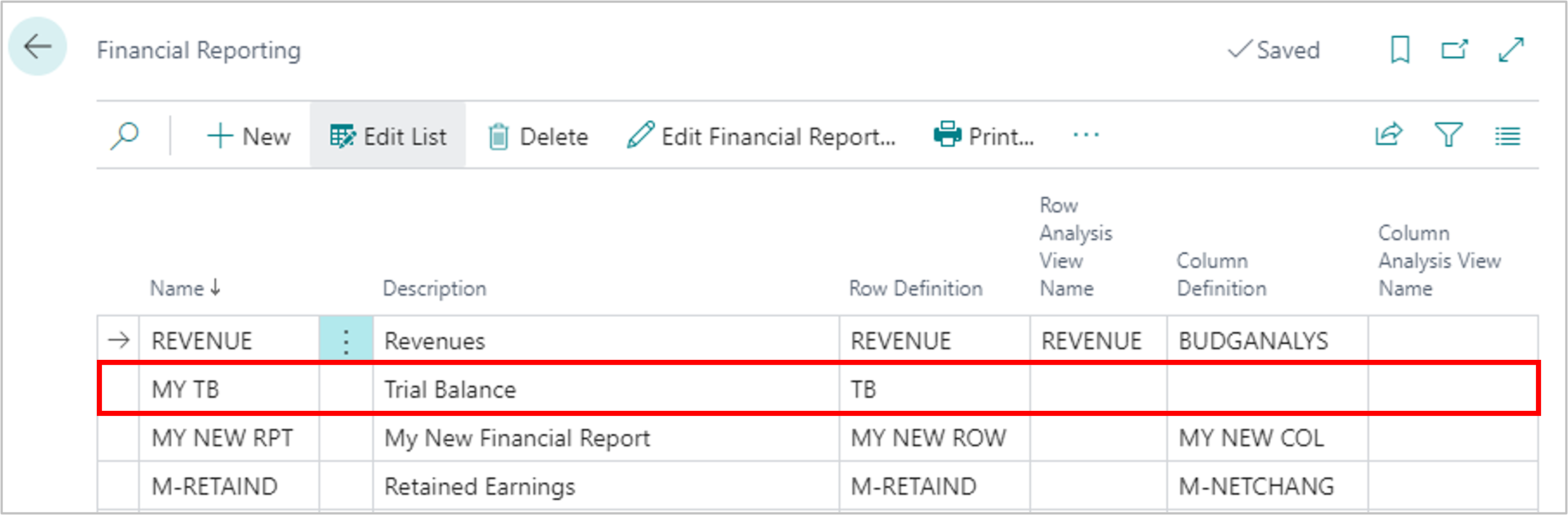

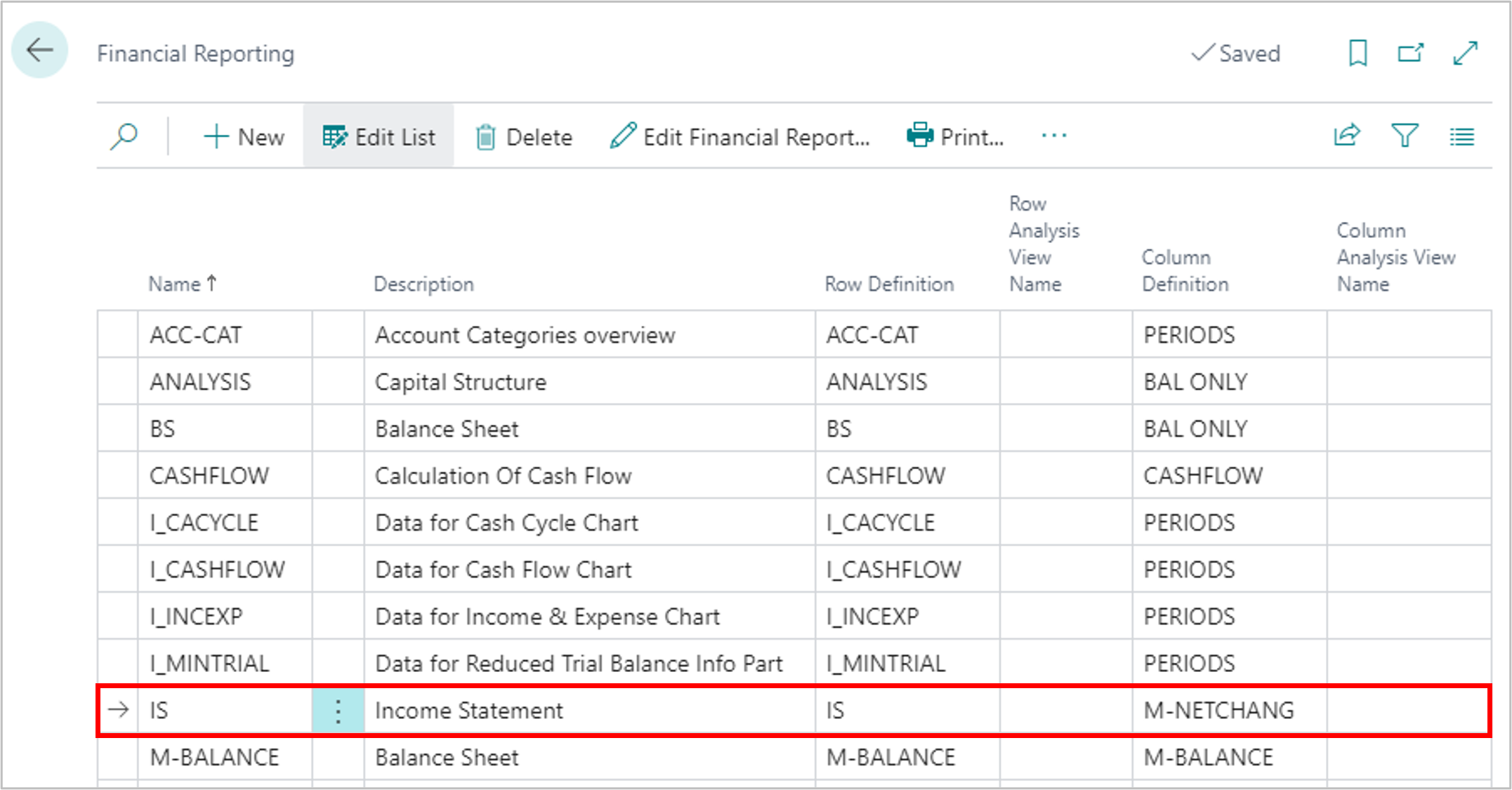

Przykład 1: Zestawienie obrotów i sald

W tym przykładzie mamy nowy raport finansowy o nazwie Zestawienie obrotów i sald oraz nową definicję wiersza o nazwie TB.

- Otwórz nowy raport Zestawienia obrotów i sald.

- Otwórz definicję wiersza TB i wybierz Wstaw.

- Wybierz akcję Wstaw konta K/G, aby otworzyć stronę Konta K/G.

- Przefiltruj kolumnę Typ konta do Księgowanie.

Porada

Aby szybko zastosować filtr, wybierz dowolny wiersz, który ma Księgowanie w kolumnie Typ konta, a następnie kliknij prawym przyciskiem myszy nagłówek kolumny Typ konta i wybierz Filtruj do tej wartości.

- W pierwszym wierszu wybierz Pokaż więcej opcji

, a następnie wybierz Wybierz więcej.

, a następnie wybierz Wybierz więcej. - Zaznacz wszystkie wiersze, wybierając przycisk radiowy obok nagłówka pierwszej kolumny.

- Wybierz OK, aby przypisać wszystkie konta księgi głównej z typem sumowania Księgowanie do swojej definicji wiersza.

Porada

Aby zsumować wyniki wszystkich wierszy, dodaj formułę w ostatnim wierszu definicji wiersza. Ponieważ jest to raport zestawienia obrotów i sald, oczekiwany wynik to zero.

Twój raport zestawienia obrotów i sald jest gotowy. Aby wyświetlić raport, wybierz raport na stronie Raportowanie finansowe, a następnie wybierz Wyświetl raport finansowy. Wybierz preferowaną definicję kolumny dla raportu. Często używane definicje kolumn dla raportu zestawienia obrotów i sald to Tylko saldo, M-Saldo i Domyślny.

Porada

Jeśli dodasz nowe konto księgi głównej do planu kont, musisz zaktualizować definicję wiersza, aby je uwzględnić. W przeciwnym razie raport zestawienia obrotów i sald nie będzie się bilansował do zera.

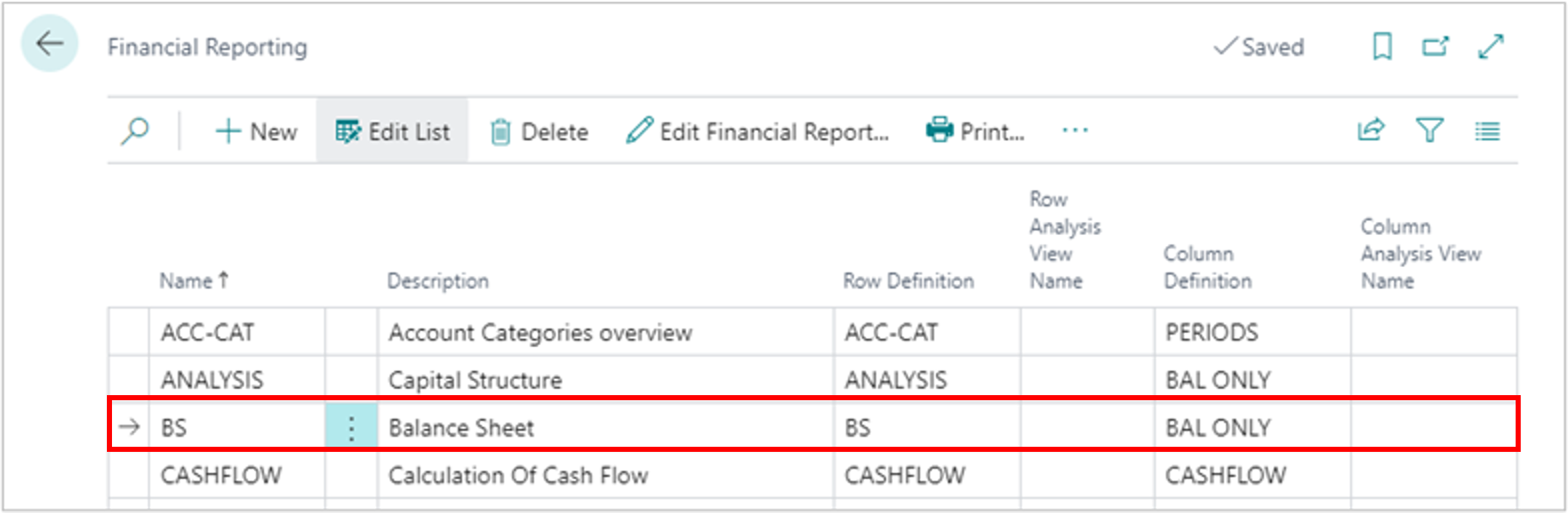

Przykład 2: Bilans

W tym przykładzie mamy nowy raport finansowy o nazwie Bilans oraz nową definicję wiersza o nazwie BS.

- Otwórz raport Bilansu.

- Otwórz definicję wiersza BS.

- Mapuj konta zgodnie z poniższą tabelą. Ten przykład mapuje bilans na plan kont w firmie demonstracyjnej CRONUS.

| Nr wiersza | Opis | Typ sumowania | Sumowanie | Typ wiersza | Pogrubienie |

|---|---|---|---|---|---|

| Aktywa obrotowe | Formuła | Saldo na dzień | Tak | ||

| CA | Gotówka | Konta księgowe | 18000..18999 | Saldo na dzień | |

| CA | Należności | Konta księgowe | 15000..15999 | Saldo na dzień | |

| CA | Pozostałe należności | Konta księgowe | 13000..13999 | Saldo na dzień | |

| CA | Zapasy | Konta księgowe | 14000..14999 | Saldo na dzień | |

| CA | Rozliczenia międzyokresowe czynne | Konta księgowe | 16000..16999 | Saldo na dzień | |

| CA | Pozostałe aktywa obrotowe | Konta księgowe | 100000..11999 | Saldo na dzień | |

| F1 | Suma aktywów obrotowych | Formuła | Saldo na dzień | ||

| Formuła | Saldo na dzień | ||||

| Aktywa trwałe | Saldo na dzień | Tak | |||

| LTA | Środki trwałe | Konta księgowe | 10000..12899 | Saldo na dzień | |

| LTA | Umorzenie | Konta księgowe | 12900..12999 | Saldo na dzień | |

| LTA | Pozostałe aktywa trwałe | Konta księgowe | 17000..17999 | 19000..19999 | Saldo na dzień |

| F2 | Suma aktywów trwałych | Formuła | LTA | Saldo na dzień | Tak |

| Formuła | Saldo na dzień | ||||

| F3 | Suma aktywów | F1+F2 | Saldo na dzień |

Poniższa tabela opisuje pola na stronie Definicja wiersza.

| Pole | Opis |

|---|---|

| Nr wiersza | Dla każdej sekcji używane są kody alfanumeryczne. Kody pozwalają grupować według numeru wiersza podczas korzystania z formuł. Grupowanie pomaga tworzyć krótsze i prostsze formuły. Każdy wiersz formuły jest oznaczony kodem alfanumerycznym w celu łatwej identyfikacji. |

| Opis | Służy do przechowywania słów opisujących każdy wiersz raportu. |

| Typ sumowania | Formuła jest używana na trzy sposoby: Do dodawania wyników wierszy. W połączeniu z nagłówkiem sekcji lub sumą. * Przy wstawianiu pustego wiersza do raportu. Konta księgowe służą do wskazania, że wiersz pobiera wynik zaksięgowanych transakcji na podstawie kont wymienionych w kolumnie Sumowanie. |

| Sumowanie | Zawiera zakres kont wyświetlany jako 10000..11999 lub wiele niekolejnych zakresów kont wyświetlanych jako 17000..17999|19000..19999. Formuły są wyrażane jako odwołanie do numeru wiersza, np. CA, które dodaje wszystkie konta z numerem wiersza CA. Zgodnie z ogólną konwencją księgową wyświetlania wierszy raportu finansowego w kolejności płynności, konta księgi głównej początkowo pojawiają się w innej kolejności. Zauważ, że konta są wyświetlane w zakresach utworzonych dla każdego wiersza. Zakresy sumowania pozwalają na dynamiczną aktualizację raportu po dodaniu nowego konta księgi głównej do planu kont. |

| Typ wiersza | Saldo na dzień jest używane dla raportów bilansowych. |

| Pogrubienie | Nagłówki sekcji i sumy są ustawione jako pogrubione, aby się wyróżniały. |

Porada

Ten przykład przedstawia skrócony bilans, w którym każdy wiersz jest grupą powiązanych kont bilansowych. Poziom podsumowania raportu zależy od Ciebie. Dobre projektowanie raportów finansowych stara się dostarczyć wystarczająco dużo szczegółów, aby opowiedzieć historię wyników finansowych bez szczegółowego opisywania każdego konta. Unikaj tworzenia bilansu, który jest skategoryzowaną próbą obrotów i sald. Ludziom może być trudno przyswoić tak dużą ilość informacji.

Kontynuuj dodawanie sekcji bilansu zgodnie z poniższą tabelą. Możesz wprowadzić własne grupowania kont, aby utworzyć lub odtworzyć sposób wyświetlania kont stosowany w Twojej firmie.

Ostatni wiersz tego raportu to liczba kontrolna sprawdzająca, czy raport jest zgodny z równaniem księgowym Aktywa=Pasywa+Kapitał własny. Wynik tej liczby kontrolnej powinien wynosić zero. Jeśli nie jest zerem, jest to dobra wskazówka, że wystąpił problem:

- Niektóre konta nie są uwzględnione w raporcie.

- Konta mogą być uwzględnione więcej niż raz.

- Formuła w raporcie nie oblicza poprawnie.

| Nr wiersza | Opis | Typ sumowania | Sumowanie | Typ wiersza | Pogrubienie |

|---|---|---|---|---|---|

| Zobowiązania krótkoterminowe | Formuła | Saldo na dzień | Tak | ||

| CL | Zobowiązania | Konta księgowe | 22100..22399 | Saldo na dzień | |

| CL | Naliczone wynagrodzenia | Konta księgowe | 23500..25399 | 26100..26399 | Saldo na dzień |

| CL | Naliczony podatek | Konta księgowe | 23100..23499 | Saldo na dzień | |

| CL | Naliczone inne | Konta księgowe | 26400..29999 | Saldo na dzień | |

| CL | Inne zobowiązania krótkoterminowe | Konta księgowe | 22400..23099 | 25400..26099 | Saldo na dzień |

| F4 | Suma zobowiązań krótkoterminowych | Formuła | CL | Saldo na dzień | Tak |

| Formuła | Saldo na dzień | ||||

| Zobowiązania długoterminowe | Konta księgowe | Saldo na dzień | Tak | ||

| LTL | Weksle do zapłaty | Konta księgowe | 20000..21299 | Saldo na dzień | |

| LTL | Inne zobowiązania długoterminowe | Konta księgowe | 21300..22099 | Saldo na dzień | |

| F5 | Suma zobowiązań długoterminowych | Formuła | LTL | Saldo na dzień | Tak |

| Formuła | Saldo na dzień | ||||

| F6 | Suma zobowiązań | Formuła | F4+F5 | Saldo na dzień | Tak |

| Formuła | Saldo na dzień | ||||

| Kapitał własny | Formuła | Saldo na dzień | |||

| E | Akcje zwykłe | Konta księgowe | 30000..30299 | Saldo na dzień | |

| E | Zyski zatrzymane | Konta księgowe | 30300..39999 | Saldo na dzień | |

| E | Zyski bieżącego roku | Konta księgowe | 40000..99999 | Saldo na dzień | |

| F7 | Suma kapitału własnego | Formuła | E | Saldo na dzień | |

| Formuła | Saldo na dzień | ||||

| F8 | Suma zobowiązań i kapitału własnego | Formuła | F6+F7 | Saldo na dzień | Tak |

| Formuła | Saldo na dzień | ||||

| F9 | Wartość kontrolna | Formuła | F3+F8 | Saldo na dzień |

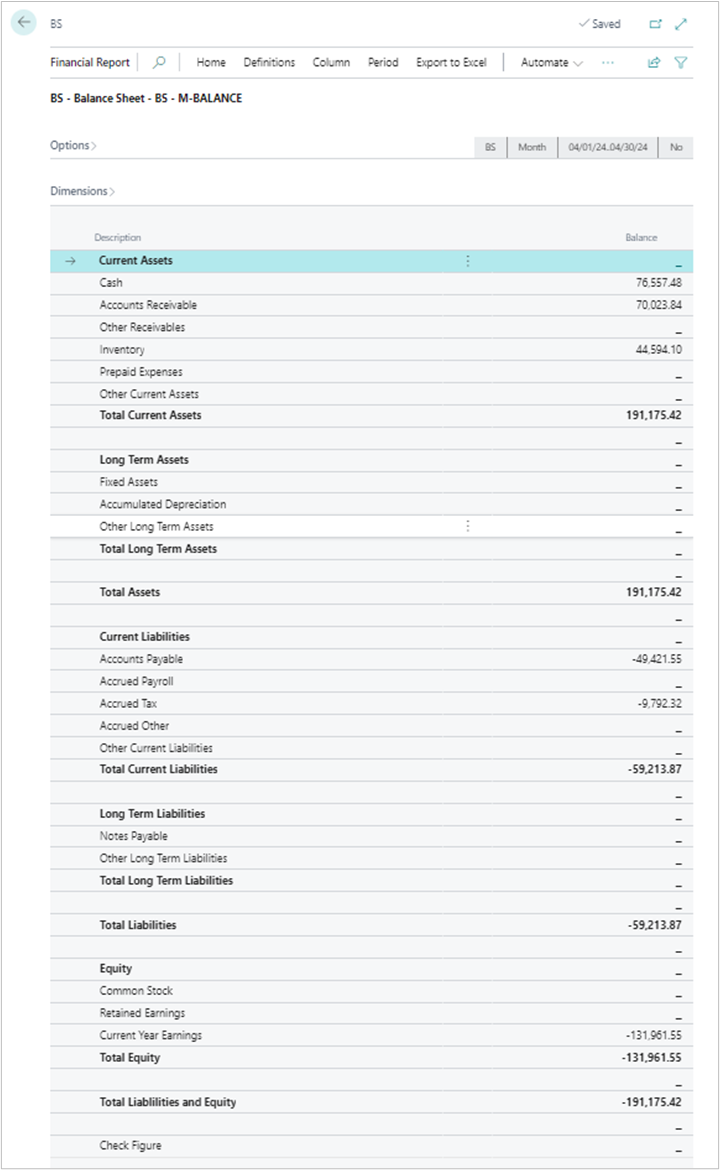

Twój bilansowy raport finansowy jest ukończony. Aby wyświetlić raport, wybierz raport na stronie Raporty finansowe i wybierz Wyświetl raport finansowy. Wybierz dowolną definicję kolumny do użycia z tym raportem. Definicje kolumn zwykle używane dla bilansu to Tylko saldo, M-Saldo i Domyślna. Możesz również utworzyć nową definicję kolumny, jeśli chcesz.

Poniższy obraz przedstawia strukturę raportu w tym przykładzie.

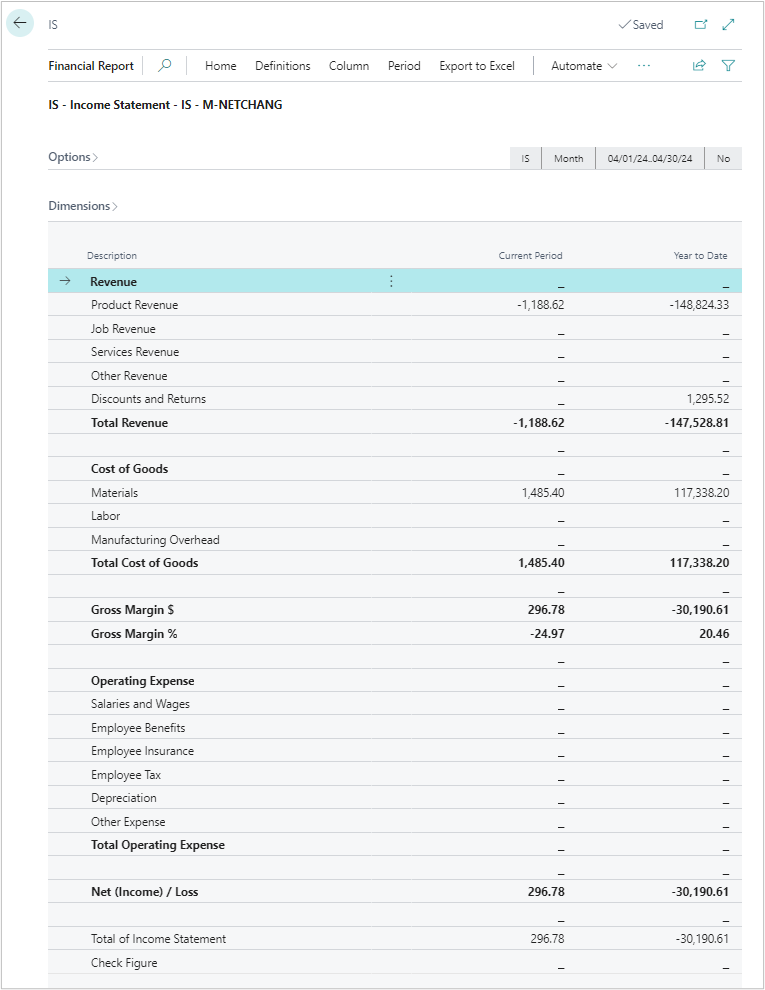

Przykład 3: Rachunek zysków i strat

W tym przykładzie mamy nowy raport finansowy o nazwie Rachunek zysków i strat oraz nową definicję wiersza o nazwie IS.

- Otwórz raport Rachunek zysków i strat.

- Otwórz definicję wiersza IS.

- Mapuj konta zgodnie z poniższą tabelą. Ten przykład mapuje bilans na plan kont w firmie demonstracyjnej CRONUS.

| Nr wiersza | Opis | Typ sumowania | Sumowanie | Typ wiersza | Pogrubienie |

|---|---|---|---|---|---|

| Przychody | Formuła | Zmiana netto | Tak | ||

| R | Przychody z produktów | Konta księgowe | 40000..40209 | Zmiana netto | |

| R | Przychody ze zleceń | Konta księgowe | 40410..40429 | Zmiana netto | |

| R | Przychody z usług | Konta księgowe | 40210..40309 | 40430..40909 | Zmiana netto |

| R | Inne przychody | Konta księgowe | 40310..40409 | 40920..40939 | Zmiana netto |

| R | Rabaty i zwroty | Konta księgowe | 40910..40919 | 40940..49999 | Zmiana netto |

| F1 | Przychód ogółem | Formuła | R | Zmiana netto | Tak |

| Formuła | Zmiana netto | ||||

| Koszt towarów | Formuła | Zmiana netto | |||

| C | Materiały | Konta księgowe | 50000..50209 | Zmiana netto | |

| C | Robocizna | Konta księgowe | 50210..59999 | Zmiana netto | |

| C | Koszty ogólne produkcji | Konta księgowe | 60000..69999 | Zmiana netto | |

| F2 | Koszt towarów ogółem | Formuła | C | Zmiana netto | Tak |

| Formuła | Zmiana netto | ||||

| F3 | Marża brutto USD | Formuła | F1+F2 | Zmiana netto | Tak |

| F4 | Marża brutto % | Formuła | F3/F1*100 | Zmiana netto | Tak |

Poniższa tabela opisuje pola na stronie Definicja wiersza.

| Pole | Opis |

|---|---|

| Nr wiersza | Dla każdej sekcji używane są kody alfanumeryczne. Kody pozwalają grupować według numeru wiersza podczas korzystania z formuł. Grupowanie pomaga tworzyć krótsze i prostsze formuły. Każdy wiersz formuły jest oznaczony kodem alfanumerycznym w celu łatwej identyfikacji. |

| Opis | Służy do przechowywania słów opisujących każdy wiersz raportu. |

| Typ sumowania | Formuła jest używana na trzy sposoby: Do dodawania wyników wierszy. W połączeniu z nagłówkiem sekcji lub sumą. * Przy wstawianiu pustego wiersza do raportu. Konta księgowe służą do wskazania, że wiersz pobiera wynik zaksięgowanych transakcji na podstawie kont wymienionych w kolumnie Sumowanie. |

| Sumowanie | Zawiera zakres kont wyświetlany jako 40000..40209 lub wiele nieciągłych zakresów kont wyświetlanych jako 40210..40309|40430..40909. Formuły są wyrażane jako odwołanie do numeru wiersza, np. CA, które sumuje wszystkie konta z numerem wiersza CA. Zgodnie z ogólną konwencją księgową wyświetlania wierszy raportu finansowego w kolejności płynności, konta księgi głównej początkowo pojawiają się w innej kolejności. Zauważ, że konta są wyświetlane w zakresach utworzonych dla każdego wiersza. Zakresy sumowania umożliwiają dynamiczną aktualizację raportu po dodaniu nowego konta księgi głównej do planu kont. |

| Typ wiersza | Saldo na dzień jest używane dla raportów bilansowych. |

| Pogrubienie | Nagłówki sekcji i sumy są ustawione jako pogrubione, aby się wyróżniały. |

Porada

Ten przykład przedstawia sumaryczny rachunek zysków i strat, w którym każdy wiersz jest grupą powiązanych kont rachunku zysków i strat. Poziom podsumowania raportu zależy od Ciebie. Dobry projekt raportu finansowego stara się zapewnić wystarczającą ilość szczegółów, aby opowiedzieć historię wyników finansowych bez wyszczególniania każdego konta. Unikaj tworzenia rachunku zysków i strat, który jest skategoryzowanym bilansem próbnym. Przyswojenie tak dużej ilości informacji może być trudne.

Kontynuuj dodawanie sekcji rachunku zysków i strat, jak pokazano w poniższej tabeli. Możesz włączyć własne grupowania kont, aby utworzyć lub odtworzyć metodę wyświetlania kont stosowaną w Twojej firmie.

Ostatni wiersz tego raportu jest wartością kontrolną sprawdzającą, czy raport jest zgodny z równaniem księgowym, gdzie Aktywa = Pasywa + Kapitał własny. Wynik tej wartości kontrolnej powinien zawsze wynosić zero. Jeśli nie wynosi zero, jest to dobra wskazówka, że występuje problem:

- Niektóre konta nie są uwzględnione w raporcie.

- Konta mogą być uwzględnione więcej niż raz.

- Formuła w raporcie nie oblicza poprawnie.

| Nr wiersza | Opis | Typ sumowania | Sumowanie | Typ wiersza | Pogrubienie |

|---|---|---|---|---|---|

| Koszty operacyjne | Formuła | Zmiana netto | Tak | ||

| OE | Wynagrodzenia i płace | Konta księgowe | 70000..72109 | Zmiana netto | |

| OE | Świadczenia pracownicze | Konta księgowe | 72110..73299 | Zmiana netto | |

| OE | Ubezpieczenie pracowników | Konta księgowe | 73300..74109 | Zmiana netto | |

| OE | Podatek pracowniczy | Konta księgowe | 74110..79999 | Zmiana netto | |

| OE | Amortyzacja | Konta księgowe | 80000..89999 | Zmiana netto | |

| OE | Inne koszty | Konta księgowe | 90000..99999 | Zmiana netto | |

| F5 | Koszty operacyjne ogółem | Formuła | OE | Zmiana netto | Tak |

| Formuła | Zmiana netto | ||||

| F6 | Zysk (dochód) / Strata netto | Formuła | F1+F2+F5 | Zmiana netto | |

| Formuła | Zmiana netto | ||||

| F7 | Suma rachunku zysków i strat | Konta księgowe | 40000..99999 | Zmiana netto | |

| F8 | Wartość kontrolna | Formuła | F6-F7 | Zmiana netto |

Raport rachunku zysków i strat jest gotowy. Aby wyświetlić raport, wybierz go na stronie Raportowanie finansowe i wybierz Wyświetl raport finansowy. Wybierz dowolną definicję kolumny, której chcesz użyć w tym raporcie. Często używane definicje kolumn dla rachunku zysków i strat to M-NetChang i PTD + YTD. Możesz również utworzyć nową definicję kolumny.

Poniższy obraz przedstawia strukturę raportu w tym przykładzie.

Powiązane informacje

Główne możliwości raportowania finansowego

Tworzenie prognoz przepływów pieniężnych przy użyciu raportów finansowych

Tworzenie raportów finansowych przy użyciu danych finansowych i kategorii kont

Analityka finansowa