© navision.pl | Opracowano na podstawie: Microsoft Learn (CC BY 4.0)

Szczegóły projektowania: Uzgadnianie z księgą główną

Podczas księgowania transakcji magazynowych, takich jak wydania sprzedaży, produkcja lub korekty ujemne, Business Central rejestruje zmiany ilości i wartości zapasów odpowiednio w zapisach księgi zapasów i zapisach wartości. Następnym krokiem w tym procesie jest zaksięgowanie wartości zapasów na kontach magazynowych w księdze głównej.

Istnieją dwa sposoby uzgodnienia księgi zapasów z księgą główną:

- Ręcznie, przez uruchomienie zadania wsadowego Księguj koszt zapasów w K/G.

- Automatycznie, przy każdym zaksięgowaniu transakcji magazynowej.

Zadanie wsadowe Księguj koszt zapasów w K/G

Po uruchomieniu zadania wsadowego Księguj koszt zapasów w K/G tworzone są zapisy księgi głównej na podstawie zapisów wartości. Można podsumować zapisy księgi głównej dla każdego zapisu wartości lub utworzyć zapisy księgi głównej dla każdej kombinacji:

- Data księgowania

- Kod lokalizacji

- Grupa księgowa zapasów

- Ogólna grupa księgowa działalności

- Ogólna grupa księgowa produktu

Daty księgowania zapisów księgi głównej są ustawiane na datę księgowania odpowiedniego zapisu wartości, z wyjątkiem sytuacji, gdy zapis wartości znajduje się w zamkniętym okresie obrachunkowym. W takim przypadku zapis wartości jest pomijany i należy zmienić ustawienia księgi głównej lub ustawienia użytkownika, aby umożliwić księgowanie w danym zakresie dat.

Podczas uruchamiania zadania wsadowego Księguj koszt zapasów w K/G mogą wystąpić błędy z powodu brakujących ustawień lub niezgodnych ustawień wymiarów. Jeśli zadanie wsadowe napotka błędy w ustawieniach wymiarów, ignoruje te błędy i używa wymiarów z zapisu wartości. W przypadku innych błędów zadanie wsadowe nie księguje zapisów wartości i wyświetla je na końcu raportu w sekcji zatytułowanej Pominięte zapisy. Aby zaksięgować te zapisy, należy najpierw naprawić błędy. Aby uzyskać listę błędów przed uruchomieniem zadania wsadowego, można uruchomić raport Księguj koszt zap. w K/G - Test. Ten raport zawiera listę wszystkich błędów napotkanych podczas testowego księgowania. Można naprawić błędy, a następnie uruchomić zadanie wsadowe księgowania kosztu zapasów bez pomijania żadnych zapisów.

Automatyczne księgowanie kosztu

Aby skonfigurować automatyczne księgowanie kosztu do księgi głównej podczas księgowania transakcji magazynowej, zaznacz pole wyboru Automatyczne księgowanie kosztu na stronie Ustawienia zapasów. Data księgowania zapisu księgi głównej jest taka sama jak data księgowania zapisu księgi zapasów.

Typy kont

Podczas uzgadniania wartości zapasów są księgowane na koncie magazynowym w bilansie. Ta sama kwota, ale z przeciwnym znakiem, jest księgowana na odpowiednim koncie bilansującym. Zazwyczaj konto bilansujące jest kontem rachunku zysków i strat. Jednak podczas księgowania kosztu bezpośredniego związanego ze zużyciem lub produkcją konto bilansujące jest kontem bilansowym. Typ zapisu księgi zapasów i zapisu wartości określa, na które konto księgi głównej należy księgować.

Typ zapisu wskazuje, na które konto księgi głównej należy księgować. Typ określa ilość w zapisie księgi zapasów lub wyceniona ilość w zapisie wartości, ponieważ ilości zawsze mają ten sam znak. Na przykład zapis sprzedaży z dodatnią ilością opisuje zmniejszenie zapasów spowodowane sprzedażą, a zapis sprzedaży z ujemną ilością opisuje zwiększenie zapasów spowodowane zwrotem sprzedaży.

Przykład

W poniższym przykładzie pokazano łańcuch rowerowy produkowany z zakupionych ogniw. Ten przykład pokazuje, jak różne typy kont księgi głównej są używane w typowym scenariuszu.

Na stronie Ustawienia zapasów zaznaczono pole wyboru Oczekiwane księgowanie kosztu w K/G i zdefiniowano następujące ustawienia.

Poniższa tabela pokazuje, jak ogniwo jest skonfigurowane na karcie zapasu.

| Pole ustawień | Wartość |

|---|---|

| Metoda wyceny | Standardowaowa |

| Koszt standardowy | PLN 1,00 |

| Stawka narzutu | PLN 0,02 |

Poniższa tabela pokazuje, jak łańcuch jest skonfigurowany na karcie zapasu.

| Pole ustawień | Wartość |

|---|---|

| Metoda wyceny | Standard |

| Koszt standardowy | PLN 150,00 |

| Stawka narzutu | PLN 25,00 |

Poniższa tabela pokazuje, jak gniazdo robocze jest skonfigurowane na karcie gniazda roboczego.

| Pole ustawień | Wartość |

|---|---|

| Bezpośredni koszt jednostkowy | PLN 2,00 |

| Procent kosztu pośredniego | 10 |

Scenariusz

-

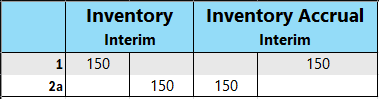

Użytkownik kupuje 150 ogniw i księguje zamówienie zakupu jako przyjęte. (Zakup)

2. Użytkownik księguje zamówienie zakupu jako zafakturowane. Ta czynność tworzy kwotę narzutu PLN 3,00 do alokacji oraz kwotę odchylenia PLN 18,00. (Zakup)

2. Użytkownik księguje zamówienie zakupu jako zafakturowane. Ta czynność tworzy kwotę narzutu PLN 3,00 do alokacji oraz kwotę odchylenia PLN 18,00. (Zakup)

- Konta przejściowe są czyszczone. (Zakup)

- Koszt bezpośredni jest księgowany. (Zakup)

- Koszt pośredni jest obliczany i księgowany. (Zakup)

- Odchylenie zakupu jest obliczane i księgowane (tylko dla zapasów z kosztem standardowym). (Zakup)

- Użytkownik sprzedaje jeden łańcuch i księguje zamówienie sprzedaży jako wysłane. (Sprzedaż)

-

Użytkownik księguje zamówienie sprzedaży jako zafakturowane. (Sprzedaż)

-

Konta przejściowe są czyszczone. (Sprzedaż)

-

Koszt własny sprzedaży (KWS) jest księgowany. (Sprzedaż)

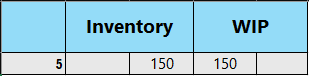

5. Użytkownik księguje zużycie 150 ogniw, czyli liczbę ogniw użytych do wyprodukowania jednego łańcucha. (Zużycie, Materiał)

6. Gniazdo robocze wykorzystało 60 minut do wyprodukowania łańcucha. Użytkownik księguje koszt konwersji. (Zużycie, Zdolności produkcyjne)

6. Gniazdo robocze wykorzystało 60 minut do wyprodukowania łańcucha. Użytkownik księguje koszt konwersji. (Zużycie, Zdolności produkcyjne) - Koszty bezpośrednie są księgowane. (Zużycie, Zdolności produkcyjne)

-

Koszty pośrednie są obliczane i księgowane. (Zużycie, Zdolności produkcyjne)

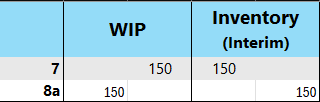

7. Użytkownik księguje oczekiwany koszt jednego łańcucha. (Produkcja)

8. Użytkownik kończy zlecenie produkcyjne i uruchamia zadanie wsadowe Koryguj koszt — zapisy zapasów. (Produkcja) -

Konta przejściowe są rozliczane. (Produkcja)

- Koszt bezpośredni jest przenoszony z konta PWT na konto zapasów. (Produkcja)

- Koszt pośredni (narzut) jest przenoszony z konta kosztów pośrednich na konto zapasów. (Produkcja)

-

Ta czynność powoduje powstanie kwoty odchylenia w wysokości 157,00 PLN. Odchylenia są obliczane tylko dla zapasów z kosztem standardowym. (Produkcja)

Uwaga

Dla uproszczenia pokazano tylko jedno konto odchyleń. W rzeczywistości istnieje pięć różnych kont: * Odchylenie materiałowe * Odchylenie zdolności produkcyjnych * Odchylenie narzutu zdolności produkcyjnych * Odchylenie podwykonawstwa * Odchylenie narzutu produkcyjnego

-

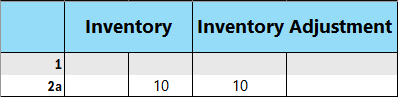

Użytkownik przeszacowuje łańcuch z 150,00 PLN do 140,00 PLN. (Korekta/Przeszacowanie/Zaokrąglenie/Przeniesienie)

Więcej informacji na temat relacji między typami kont a różnymi typami zapisów wartości można znaleźć w artykule Szczegóły projektowania: konta w księdze głównej.

Powiązane informacje

Szczegóły projektowania: Wycena zapasów

Szczegóły projektowania: Księgowanie kosztu oczekiwanego

Szczegóły projektowania: korekta kosztu

Zarządzanie kosztami zapasów

Finanse

Praca z Business Central

Znajdź bezpłatne moduły e-learningowe dla Business Central tutaj